¿Qué son las monedas sociales?

Podríamos decir que las monedas sociales son un tipo de dinero porque, generalmente, cumplen con sus tres características básicas: ser un medio de intercambio, una unidad contable y un medio de conservación de valor. No obstante, esta definición aséptica del dinero no nos dice nada acerca de sus fines. Si queremos descubrir su lógica debemos preguntarnos: ¿Cómo se crea el dinero? ¿Quién tiene la capacidad de crearlo? ¿Existen límites en su creación? ¿Conlleva intereses? ¿A qué objetivos responde? ¿Cuál es su ámbito de circulación?

Sin duda, el diseño del dinero no es neutro. Mientras las divisas oficiales han sido diseñadas por los poderes financieros para servir al poder del capital, las monedas sociales son creadas por la gente como moneda de cambio para satisfacer las necesidades de las personas, de las comunidades locales y de sus territorios. Y es que el poder de crear dinero no solo lo tienen los bancos centrales, los bancos comerciales o las empresas: también lo tenemos nosotrxs, la gente de la calle.

El fenómeno de las monedas locales y sociales no es nuevo. Han surgido en otros momentos en situaciones de crisis económicas agudas (como en la crisis del 29) o como consecuencia de procesos bélicos (monedas «de emergencia»). Sin embargo, en los últimos años estamos asistiendo a un florecimiento de iniciativas que, además de querer paliar los efectos negativos de la crisis, surgen como experiencias complementarias y alternativas a las monedas de curso legal.

Actualmente, las monedas sociales son un movimiento internacional y diverso que cuenta ya, en nuestra geografía española, con más de 60 iniciativas1 en continuo desarrollo, aprendizaje y experimentación.

Estas experiencias tejen una red de intercambios tan amplia como la abundancia de los recursos que una comunidad tiene para satisfacer sus propias necesidades: alimentación, cuidados personales y del hogar, servicios de salud, artículos de segunda mano, reparaciones, formaciones, talleres artísticos, etc.

De modo que, en contraste con la escasez creciente del contexto actual, las monedas sociales parten de la abundancia de los recursos que tiene la comunidad mediante el reconocimiento de todas sus capacidades creativas, artísticas, manuales e intelectuales de todxs sus integrantxs, ya sean niñxs, mayores, jóvenes, asalariadxs, paradxs, etc.

Pero estas iniciativas son mucho más que una herramienta de intercambio económico. Su lógica es principalmente social, es decir, la de crear vínculos entre lxs vecinxs, que posibiliten tejer redes de confianza, apoyo mutuo, cooperación y solidaridad.

Quizás su mayor virtud sea la de recuperar la escala humana de la economía. De manera que, allí donde existen, se puede observar un estrechamiento de las relaciones entre lxs vecinxs, el surgimiento de una identidad común y un aumento de la creación de proyectos asociativos y sinergias entre las distintas iniciativas del territorio.

En este sentido, podemos observar cómo muchas de estas experiencias están logrando conectar a un amplio abanico de iniciativas de carácter local, social y/o ecológico como son, por citar algunos ejemplos, las empresas de economía social, lxs productorxs ecológicos y artesanos, los huertos comunitarios o los mercados sociales.

Otros elementos que caracterizan a estas monedas son la gestión comunitaria de los recursos, la apuesta por la relocalización de la producción y el consumo, la promoción de los comercios, profesionales, productorxs y asociaciones locales, la potenciación de la figura del «prosumidorx» (que conjuga los roles de productorx y consumidorx) o el abandono de la lógica consumista, reduciendo el consumo superfluo, compartiendo los recursos, reutilizando, reciclando, etc.

En definitiva, podemos decir que las monedas sociales tienen la capacidad de tejer nuevas relaciones que posibilitan a las personas y a las comunidades poner en marcha a escala local una transición sociocultural hacia modelos de mayor democracia, justicia social y sustentabilidad ecológica.

Pero también tienen sus limitaciones y no podemos pretender, al menos a corto plazo, que sustituyan totalmente a la moneda oficial, sino más bien complementarla. Por ejemplo, todavía resulta difícil encontrar iniciativas que posibiliten acceder a la vivienda o pagar los suministros (agua, luz, teléfono, etc.), al tiempo que muchos bienes y servicios son solamente ofrecidos parcialmente en moneda social.

¿Cómo funcionan?

Lo cierto es que hay tantos modos de funcionamiento como monedas, pues existen multitud de diseños y creatividad que las hacen únicas. Sin embargo, con el fin de aproximarnos a su conocimiento y compresión, explicaremos a continuación el funcionamiento básico de dos de los diseños más frecuentes:

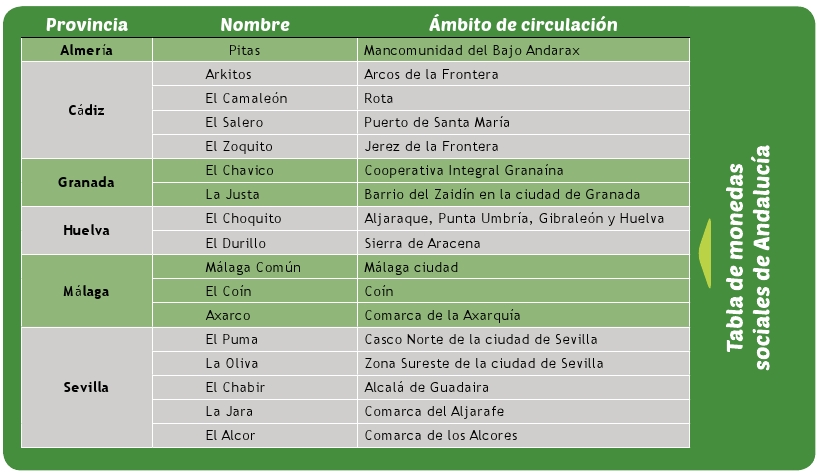

- Monedas de crédito mutuo: es un sistema de trueque en red que permite a sus miembrxs intercambiar bienes y servicios dentro de una comunidad formada por personas, familias, asociaciones, profesionales y comercios. Generalmente funciona entregando una cartilla en papel a cada unx de sus integrantxs, en la cual se van anotando los intercambios realizados —también se registran en una plataforma virtual y existen experiencias donde lxs usuarixs utilizan sus teléfonos móviles para realizar las compras y ventas—. El valor de una unidad de moneda social suele equivaler al de una moneda oficial (ej.: un puma igual a un euro). Una cosa interesante de este sistema es que la creación de la moneda está totalmente descentralizada, creándose en el mismo momento en el que se acuerda realizar un intercambio. Una vez fijado el precio entre las dos partes, esta cantidad pasará en positivo al saldo de quien haya vendido su bien o servicio y en negativo para quien lo haya comprado. En la mayoría de las iniciativas el saldo de partida es cero, aunque puede variar. Además, generalmente tiene un límite en negativo, con el fin de evitar que haya miembrxs que reciban mucho más de lo que ofrecen a la comunidad y se alejen de la cultura de reciprocidad que se quiere promover. Con el fin de publicitar las ofertas y demandas y conocer las del resto de la comunidad se utilizan bases de datos alojadas en plataformas virtuales o páginas webs. Otras formas de contactar con lxs miembrxs de la comunidad son mediante los mercados organizados por la red o los boletines y tablones de anuncios. Su ámbito de circulación suele producirse en comunidades pequeñas y medianas, generalmente, en barrios, pueblos y comarcas, siendo excepcionales en las regiones. El único respaldo de los saldos de lxs usuarixs es la confianza en la reciprocidad y capacidad de la comunidad para responder a sus necesidades. Este tipo de diseño ha sido el elegido por la mayoría de las monedas sociales emergidas en España y también en nuestra provincia como son el caso del Puma2 y la Oliva3 (casco norte y zona sureste de la capital), el Chabir4 (Alcalá de Guadaira) o la Jara5 y el Alcor6 (comarcas del Aljarafe y los Alcores). Los grupos motores suelen estar formados por vecinxs, asociaciones y colectivos sociales.

- Monedas con respaldo en divisas oficiales: Funcionan de manera similar al dinero convencional, ya que utilizan billetes con un valor equivalente a las divisas oficiales. Es necesario que exista un grupo u organización central que controle la creación y la circulación de la moneda y que coordine una amplia red de asociaciones/colectivos sociales/comercios que las distribuya. Este sistema funciona de la siguiente manera: una persona compra moneda social en uno de los puntos de distribución con su dinero oficial (generalmente, recibiendo una cantidad mayor, por ejemplo, 10 monedas sociales por cada 9,5 €). Existe una red de comercios, profesionales, asociaciones y vecinxs que le ofrecen una amplia oferta de bienes y servicios en los que puede comprar con moneda social. Los comercios y profesionales tienen la posibilidad de poder cambiar sus monedas sociales acumuladas en monedas oficiales solicitándolo al grupo u organización central, pero perdiendo en el cambio una pequeña cantidad que irá a financiar los gastos de acuñación y administración (por ejemplo, de cada 10 monedas sociales reciben 8,5 €) o también pueden volver a venderlas y ponerlas de nuevo en circulación (10 monedas sociales por 9,5 €). Esta pequeña pérdida en el cambio se compensa por la publicidad, el reconocimiento social y la promoción que la red de comercios y profesionales reciben dentro de la comunidad. Por su parte, las asociaciones y colectivos sociales que quieran disponer de moneda social para su distribución tendrán que comprarla previamente a la organización central a un precio ligeramente inferior al que posteriormente la venderá (por ejemplo, compran 10 monedas sociales a 9 € que luego venderán a 9,5 €) logrando, de esta manera, una pequeña contribución por su trabajo de distribución.

En definitiva, este sistema permite superar las resistencias de los comercios y profesionales, que tienen miedo a acumular mucha moneda social, al tiempo que incentiva su uso y posibilita que todo el tejido social y comercial salga ganando. Un ejemplo de ello, sería una comunidad que compra mucha moneda social y cambia poca. En este caso, el poder adquisitivo de lxs vecinxs se vería incrementado y el tejido comercial y profesional saldría fortalecido. Al mismo tiempo, la organización central dispondría de una reserva cada vez mayor de dinero de curso oficial que podría emplear en ofrecer servicios financieros en forma de microcréditos para lxs vecinxs, comercios y asociaciones locales. Este tipo de iniciativas suele tener un ámbito de circulación mayor, habiendo experiencias que lo hacen por toda una ciudad (ej.: Bristol Pound7 en Reino Unido) o una región (ej.: Chiemgauer8 en Alemania). En nuestro país, de momento, hay pocas experiencias, destacando el Expronceda9 en Almendralejo (Badajoz) y el Ekhi10 en Bilbao. Los grupos motores los forman desde asociaciones y colectivos sociales hasta entidades públicas y privadas.

En síntesis, las experiencias de crédito mutuo destacan por ser más virtuosas a la hora de incluir a personas excluidas del mercado laboral, promover el rol del prosumidorx, ofrecer mayor transparencia —pues cualquier usuarix puede conocer las compras y ventas reflejadas en las cartillas y/o plataformas—, y generar mayores vínculos y redes de reciprocidad y solidaridad dentro de la comunidad local. Mientras que las de respaldo en divisa oficial consiguen un mayor impacto a la hora de relocalizar la economía y fortalecer a lxs profesionales y comercios, además de posibilitar una herramienta de microfinanciación más poderosa al servicio de toda la comunidad local.

Por último, señalar que debido a su circulación limitada, a su creación sin tipo de interés y al carácter complementario y social, no resulta fácil, ni atractivo, acumularlas y especular con ellas. No obstante, algunas experiencias, con el propósito de desincentivar su acumulación y fomentar la circulación, incorporan el fenómeno de oxidación o pérdida paulatina del valor en el tiempo.

Sevilla tejida por monedas sociales

Para finalizar, me gustaría compartir un sueño. Veo a Sevilla, en un futuro cercano, tejida por diferentes monedas de crédito mutuo surgidas en distintos barrios y pueblos. Estas monedas han creado sus propios mercados y se coordinan en una red de redes que posibilita que una persona usuaria de una moneda pueda intercambiar bienes y servicios con otra de otra moneda, como ya ocurre en la actualidad entre lxs miembrxs del Puma y la Oliva en la ciudad de Sevilla.

Esta nueva realidad ha permitido que muchas personas y familias complementen su economía y satisfagan muchas de sus necesidades saliéndose de las redes capitalistas, al mismo tiempo que establecen nuevas relaciones de reciprocidad y solidaridad con sus vecinxs.

A estas redes de monedas, tejedoras de comunidad, se les ha sumado una nueva, esta vez con respaldo en el euro, que está circulando por toda la provincia, reforzando al tejido profesional y comercio local alternativo, promoviendo el desarrollo de una economía más democrática, justa y sustentable.

Ahora, después de unos años, podemos decir que nuestras vidas han cambiado. Algunxs podrían decir que somos más pobres porque no tenemos la capacidad de consumo anterior a la crisis. En cambio, nosotrxs decimos, como Machado, que «todx necix confunde valor y precio» y, como dicen en el Pumarejo, «el afecto es nuestra revolución», vamos poquito a poco, «a su amor», y ¡juntxs podemos!

El sueño ya ha comenzado, ¿te enredas?

Nota: Si quieres saber más sobre este movimiento internacional y su realidad en España, no dejes pasar la oportunidad de participar en el tercer encuentro estatal de monedas sociales que se celebrará en Valencia11 el próximo mes de octubre. Este encuentro dará continuidad al trabajo realizado en los dos encuentros anteriores realizados en Vilanova i la Geltrú12 y Sevilla13.

Más info:

2 monedasocialpuma.wordpress.com

6 monedalocalelalcor.wordpress.com

11 encuentromonedavalencia.wordpress.com